一週間おつかれ様です。業務が激務になってから1ヶ月。ようやく一週間の乗り切り方がわかってきた。

暴飲🍺暴食🍫も、曜日(水曜と金曜)と限度量をあらかじめ設定して、不健康にならない様心がける。

さて連休は、移住予定地でのリモート勤務。

来週は、更新をお休みします💤

一週間おつかれ様です。業務が激務になってから1ヶ月。ようやく一週間の乗り切り方がわかってきた。

暴飲🍺暴食🍫も、曜日(水曜と金曜)と限度量をあらかじめ設定して、不健康にならない様心がける。

さて連休は、移住予定地でのリモート勤務。

来週は、更新をお休みします💤

えっ??

でもこれは、本当なのだ!

多くの日本企業で、この仕事を始める事が可能なのだ。

(わかりますか?種明かしは後日)

さて話は変わり過去の投稿通り、業務が忙しい日々が続く💦。そんな時は、気持ちのコンロールが大切。私の場合、暴飲暴食になりがちだが、体は大切にしたい。対策としては、下記2点。

①給料が高い(月収200万円🤣)ことで、自分自身を納得させる。

②週末は、自分へのご褒美、山登り⛰。

今週末は、いつもの高尾山へ⛰。約15年前、トレイルランのため、ほぼ毎週末訪れていたが、当時は同じコースばかりをタイムを縮めるためだけに走っていた。

しかし現在は、道中を楽しむ事に重きを置いており、新しいコース/新しい試みを意識して散歩をしている。そうすると今まで見えていなかった景色が見えてくる。

美しい新緑、澄んだ空気、小鳥のさえずり、山頂付近でのおやつ。

月収200万円の仕事は大変だが、リフレッシュできた。

新NISAが始まり、王道の投資先は「オールカントリー」か「S&P500」と言われている。3年前投資を始めた私も、これらには投資しているが、やはり何か冒険して見たい気持ちは抑えられなかった。色々やっても結局最終的には「オールカントリー」か「S&P500」が、一番再現性が高いという意見も知っている。しかしながら、知識として知っているのと、体験として知っているのでは、大きな違いがある事も知っており、やはり一度経験してみようと、昨年、下記の3銘柄をNISA(旧NISA)で購入した。

①新興国の株式インデックス

②先進国リート(住宅のインデックス)

③コモディティインデックス(とうもろこし、大豆など)

いづれも「オールカントリー」や「S&P500」よりも維持費は高めであり、1%弱を見ておいた方が良い(10万円投資したら、毎年約1000円は維持費)。そして、一番増えると考えたものには多くの資金を置くのだが、私が考えたアロケーション(配分)は下記の通り。

①新興国の株式インデックス 10万円

②先進国リート 20万円

③コモディティインデックス 30万円

そして一年経過した結果は、、、、

この成績から、わかる事は、

①私には先が読めなかった

→ 一番資金を多く置いた所(9.2%)が一番パフォーマンス悪い。一番良いのは26.4%

そして、こうも言える。

②資金力がある方が有利である

→ 利益率は一番悪いが、評価額としては一番良い。

これが、資本主義社会の仕組みなんですね。。

最後にポジティブな、考えかたとして、

③資金が少なくても、経済を理解して先が読めれば、資金が少なくても増やせる可能性は充分ある。 → 投資した金額は、1/3だがほぼ同じ位の成績を上げる事ができる。

旧NISAは新NISAと異なり、保有期間が5年という期限がある。これらは5年経過したら解約予定である。果たして、「オールカントリー」や「S&P500」と比較して良いパフォーマンスを出せるのか?結果は、4年後!

1日12時間以上の労働、とブラック的な働き方をし始めてから、3週間が経過。先が見えている場合でも闇の中では、辛い状況が続く。

頑張れ!あと少しだ!と、、、気合で乗り越えられる年齢ではない。

であれば、面白く見る様にしよう。

よく言われる事だが、「景色」は同じでも人によって「見方」は異なる。

サンタクロースからのプレゼントの話が有名である。靴下の中に馬の糞が入っていて、それを見た子供Aは気分を害し、子供Bは家の外には本物の馬がいるかもしれないと喜ぶ、といった話がある。

少々極端な例え話であるが、同じプレゼントでも受け取る人の受け止め方によって、考え方は全く異なるのだ。

また、食事をしている時、相手が米つぶを胸に落としてつけてしまった場合、「お米のブローチつけてるよ」と言ってみるのはどうだろうか😀。

仕事の場面でも、何か楽しい事に置き換えることができるかもしれない。

先週に続き、今週も残業だらけの一週間であった。。

しかしながら、やりたい事や、楽しい事に対しては、どんなに忙しくても時間を作れる。

今週、初めてユーチューブショートを投稿してみた。

ご覧ください🐈

気持ち的には、次のステップに移行のはずが、仕事を増やされてしまう摩訶不思議。

今週は、一気に残業が増える。ストレスが多くなると、私の場合、食欲が旺盛🍚になる。揚げ物/大盛り/飲酒/チョコレート。

自分で行動するしか、未来は変えられない。

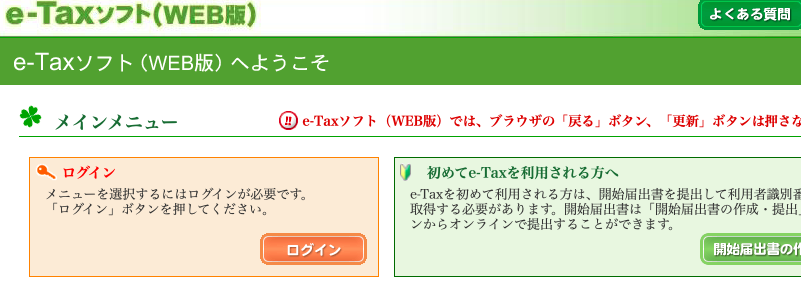

今年で4回目の確定申告。2023年分も無事完了。年に一度の作業のため、毎回忘れている内容も多い。そして毎年感じることだが、e-taxは操作が難しい💢。

そのため、メモを残すことは必須だ。

・e-taxのサイトは、二通りある。

(①マネーフォワードの内容を自動転記できるもの。②一から入力するもの)

・書類添付の形式が、PDFのものと、XMLのものがある。

・e-taxへのログインをマイナンバーで行う場合は、マイナンバーのログインはしない。下部分の読取りで行う。スマホで読み取りが完了するとパソコン画面が進む。

また手順が正しいかどうか不明であるが、実際に行った記録も残しておこう。

■私の備忘録(給与所得、外国税控除、ふるさと納税)

・全体的にスムーズ。手順通りに入力すればOK。

・ふるさと納税のデータも簡単に貼り付け可能。

■妻の備忘録(給与所得、事業所得、ふるさと納税)

・マネーフォワードの自動転送を行うと、ふるさと納税や、事業所得の書類が添付できなかった。

・そのため手入力でE-taxを行い、ふるさと納税の書類添付はスムーズであったが、事業所得の書類(貸借対照表、損益計算書)は、添付できず。

・別途、貸借対照表/損益計算書は、郵送で税務署に送付。(他に良い方法があるかもしれない)。

今年も色々イライラ💢しながら、何とか完了。

控除額の合計発表。

今年は、、、、私、約¥100,000.-

妻、 約¥1,000.-

今回は妻の確定申告に時間を要し、時給1万円😂。

2024年3月1日、あともう少しで日経平均株価4万円に届く所まできた。時代って変わるものだと日々実感している。

さて、本題につき少し進展あり。この内容は、今は公開せずに下書き保存しておいた方が良いと判断。今月末には方向性が判明している状況。

今日は、ここまで。

2024年2月22日(木)日経平均株価 39,098円。34年ぶり、ついに高値更新!!

34年前、あの時は高校生。株の存在を知った時には、株は下がるものと認識していた。

米国株の様に、右肩上がりであれば、日本人も株に対する考え方は変わっていたかと思う。株式投資歴はまだ3年だが、新しいフェーズに入ったと感じる。

とても喜ばしいことである。

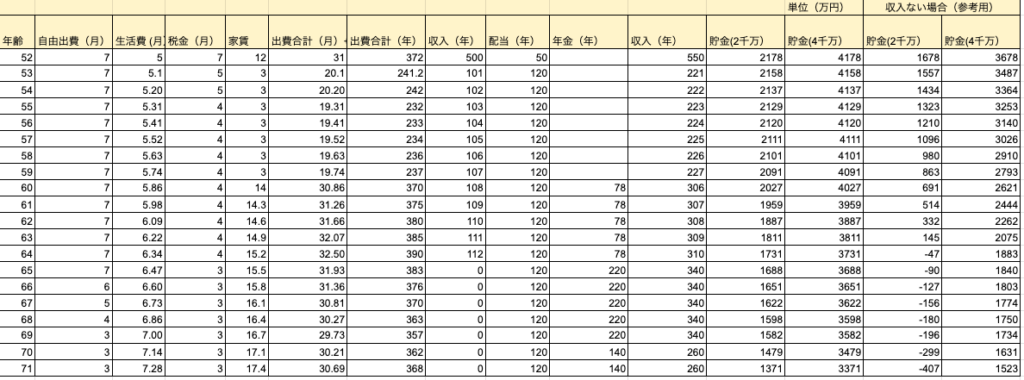

さてここ最近、投資関係の投稿が続いているが、脱サラ後のシミュレーションをしてみた。

| <条件> |

| ・52歳で退職。 |

| ・53歳で持ち家(ローンなし)へ引っ越し。 |

| ・生活費は、物価上昇率2%とする。 |

| ・退職後2年間は、現在の健康保険にそのまま加入。 |

| ・2年後には、国民保険に切り替え。 |

| ・退職後はアルバイトをし、年収は100万円とする。 |

| ・60歳で、東京に戻る。 |

| ・60〜70歳は、年金保険受給。(23歳から加入) |

| ・65歳から厚生年金受給。 |

| <ネガティブ要素> |

| ・更なる物価上昇、インフレ |

| ・年金繰上げ |

| ・病気/怪我 |

| ・株価暴落/配当金減配 |

| <ポジティブ要素> |

| ・株価/配当金上昇 |

| ・年金繰下げ受給して問題ない場合 |

| ・収入UP |

ということは、貯金が4000万あって、100万/年のアルバイトをすれば、老後破綻はなさそう。しかしながら、所詮は机上の計算。動いてみないことには、やっぱりわからん。