投資未経験の友人に対して、第5回目のレクチャーを紹介しよう。

(説明なし。目次のみ)

はじめての株式投資💹(Part 5)

投資の格言(おさらい)/ポートフォリオの組み方

(2024年1月20日(土))

①魚の頭と尻尾は、くれてやれ🐟 (足るを知る、ベストを目指さない。)

・❌最底値で買いたい ❌高値で売りたい

・○ まあまあ、安い所で買えたらOK,まあまあ高い所で売れたらOK.

→ 勉強、仕事、スポーツは、ベストを目指すもの。

投資は、ベストを目指さない。

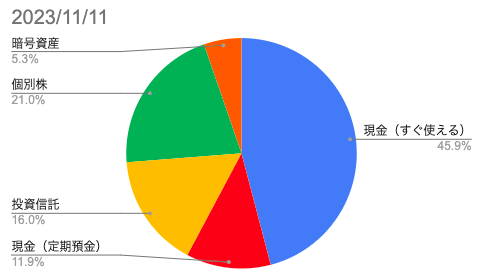

②ポートフォリオの組み方

・分散する。→ 一つの資産に全力投資しない。

・リスク低い資産=割合多く

リスク高い資産=割合低く(組み入れる)

③経済/世の中の変化/トレンドに注目しよう🔎

・ 人々がこれから必要となるもの、流行るものを発見しよう。

・ 「風が吹けば、桶屋が儲かる」的な考え。

■ ご提案内容

① 60%

全世界インデックスの割合を増やす。 (下記3つ全て行う)

・月々の割合を増やす。 3万⇨最大10万

・今一括購入する。

・暴落時のために資金準備しておく。

② 30%

米国高配当インデックス「SPYD」

or

「日本株高配当インデックス」を入れる。

→約3%の配当金

③ 10%

(興味あれば、)個別も少し入れる。

NTTなど10万円前後(以下)のもの

* ただし投資可能金額100%でなく、

余力は残す(約2割位?)

そして、ここからは個別対応。「景気」と「金利」の関係の様に、投資に過熱になりそうな方に対しては、冷やさないといけない。