今年、体験して学んだ事を、今後に活かせる様まとめたいと思う。株はメンタルであると良く言われる。知識として知っていることと、体験して学んだことが、全くの別物であるということを理解した。

■2022年はどんな年であったか。

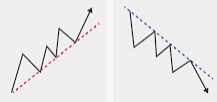

①レンジ相場で下り基調

投資を始めた2021年は、ほとんどの銘柄が上り基調であったが、今年はレンジ相場での下り基調であった。底をつけて再び戻る様な場面が3回くらいあり、ボラティリティー(変動率)も大きかった。

2021年 2022年(ギザギザが、2021年よりも激しい)

2021年は、ビギナーズラックなのか知識や分析を行わなくても、全体的に上がり基調であったため、少しでも大きく上昇する銘柄を見つける事に目が向く。一方2022年は、年始に一括購入したインデックス銘柄は、評価損となった。一方、個別銘柄は二通りの方向に別れた。株価値上がり期待で購入したグロース株は、見事に評価損。一方、株価の値上がりは期待せずに配当目的で購入したバリュー株が、値上がりを見せた。ボラティリティーが大きかったため、株価が戻ってきた所で、一部のグロース株を売却してポジションを少なくしたため、2022年年末での含み損を抑える事ができたが、それでも予想していた含み損よりは大きな額となってしまった。人によっては、10%評価損となったら損切りするというルールを設けているが、今回はガチホを決めた銘柄であるため、含み損に耐える決心をした。

②一ドル150円の円安とインフレ

20年前、米国駐在中に一ドル130円で換金した米ドルを、ようやく等価で換金する事ができた。後から振り返ると150円で換金していれば、利益も出せたのだが、それは株価と同じで「やれやれ売り」をしたこととなる。

150円をつけた時は、このまま更に160円台まで円安となると感じられたが、これも株価と同じく「適正価格」があるのだろう。円高傾向に戻ってきた。

一方、保有していた米ドルを円に換金したが、円だけを資産として保有するより、米ドルも引き続き保有した方が良いと考える。理想は100円前後で購入できればと考えるが、その時点では、別の理由で購入も難しくなるものだ。

インフレ対策として株の購入という説もあるが、「インフレ≒株価上昇」が正しいと感じた。

③短期投資

緊急事態宣言/解除など、今年も波瀾万丈な1年であった。解除されれば、経済も回復し、予想がつきやすい相場のため、一年以内に売買をする短期投資に挑戦してみた。こちらもビギナーズラックがあるかと思うが、緊急事態宣言で下がった所で買い、解除後に上昇した所で売る事ができた。レンジ相場時には、短期投資を入れることにより、投資成績を上げることができた。

投資家の真似事をしている様な気分で、正直自分自身の実力とは思えないが、これくらいの気持ちでいた方が良いのだろう。今後継続して短期投資を行うつもりはないが、何か自分自身でこの時期と思う時があれば、また挑戦してみたいと思う。

④高配当銘柄へのシフト

2022年がレンジ相場であったため、銘柄選定基準を株価上昇期待でなく、高配当銘柄へシフトした。しかしながら高値掴みしたら意味が無いため、下落待ちで保持ションを増やしたい。ファンダメンタル分析がより重要となるため、2022年は四季報の読み方の勉強も始めた。有名な企業だけど株価が安かったり、赤字でも期待が大きく株価が高かったり、会社の中身を知る入口に立てたのではないかと考える。こちらも引き続き継続してみよう。最終目標は、配当金が生活費を越えること✨。

⑤アウトプット

ある機会があって、株式投資の基礎を一回10分で計6回プレゼンすることとなった。今までユーチューブを見る立場であったが、説明するとなると、本当に理解していないとできない。この機会をいただく事により、理解度が増したことはもちろんだが、人に伝える事の面白さも知る事ができた。

⑥色んな人からの影響(後藤さん、岐阜さん、会社のみなさん)

2022年4月に日本経済新聞社を退社して独立した後藤達也さん。中立的な立場で、わかりやすく解説し発信することで有名だが、何よりも安定した大手企業から独立した決断力が素晴らしい。

また同じくユーチューバとして活躍する岐阜暴威さん。「雲の上のトレーダーを真似するより、失敗している人の真似をしないことが成功する」との言葉が印象深い。人間の欲や、考え方を曝け出している所が面白い。

そして今までは、一人で投資のことを考えている期間が長かったが、会社の仲間と投資の話について、あーだ、こーだと、言えたのが楽しい一年であった。

最後に

2022年も上昇相場だった2021年とほぼ同じ投資成績を残すことができた。本業でもらう月給約2ヶ月弱であった。昨年は、インデックスを解約してキャピタルゲインを取ってしまったので、あまり良い方法での投資成績ではないが、今年は、配当金が増えた事(4万円→20万円)と、個別銘柄の売却による利益のため、より理想に近い方法での利益確定だ。

この確定した利益で長野の北アルプスなどにも行けた事も嬉しい。思い出は、人生の配当である事も体験して学んだ。

企業分析をすすめ、より良い高配当銘柄のポジションを増やしていきたい。